Задолженность по налогам с 2006 по 2009 года можно проверить в администрации МО "Хохряковское" в кабинете №14 с 8:00 до 17:00, обед с 12:00 до 13:00, а также с помощью раздела "Обращения граждан". Остальную информацию можно узнать в ИФНС №9 по адресу: г. Ижевск, ул. К.Маркса, 130 или на сайте "r18.nalog.ru" в личном кабинете налогоплательщика Оплатитать налоги можно через Сбербанк или, в Администрации МО "Хохряковское": кабинет №14 с 8:00 до 16:00, понедельник- пятница, обед с 12:00 до 13:00.

УТВЕРЖДЕНО: Решением Совета депутатов муниципального образования «Хохряковское» от «23» сентября 2008г. № 48

ПОЛОЖЕНИЕ о налоге на имуществофизических лиц

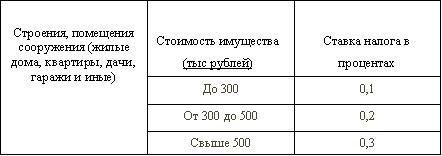

1. Общие положения Налог на имущество физических лиц (далее - налог) устанавливается на территории муниципального образования «Хохряковское» на основании Налогового Кодекса Российской Федерации, Закона Российской Федерации «О налогах на имущество физических лиц» от 09.12.1991 г. № 2003-1, Закона Российской Федерации «Об общих принципах организации местного самоуправления в Российской Федерации» от 03.10.2003 г. № 131-ФЗ. 2. Ставки налога 2.1. В зависимости от суммарной инвентаризационной стоимости имущества устанавливаются следующие ставки налога на имущество физических лиц:

3. Порядок и сроки уплаты налога 3.1. Исчисление налога производится налоговыми органами на основании данных об инвентаризационной стоимости имущества, признаваемого объектом налогообложения по состоянию на 1 января года, являющегося налоговым периодом. 3.2. Объектом налогообложения по налогу на имущество физических лиц признаются жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения. 3.3. Исчисление налога при общей долевой собственности 3.3.1. Если имущество, признаваемое объектом налогообложения, находится в общей долевой собственности нескольких физических лиц, налогоплательщиком в отношении этого имущества признается каждое из этих физических лиц соразмерно его доле в этом имуществе. В случае, если имущество, признаваемое объектом налогообложения, находится в общей совместной собственности нескольких физических лиц, они несут равную ответственность по исполнению налогового обязательства. Таким образом, по общему правилу обязанность по уплате налога на имущество физических лиц возникает у каждого собственника имущества. 3.3.2. Если у налогоплательщика имеется несколько объектов недвижимости, принадлежащих ему на праве общей долевой собственности или праве общей совместной собственности, сумма налога на имущество физических лиц в отношении таких объектов недвижимости исчисляется налоговыми органами исходя из суммарной инвентаризационной стоимости всех объектов недвижимости, находящихся в общей долевой собственности или общей совместной собственности данного налогоплательщика, и налоговой ставки, соответствующей суммарной инвентаризационной стоимости соответствующих объектов недвижимости. 3.3.3. Если же на у налогоплательщика имеется два объекта недвижимости, один из которых принадлежит ему на праве общей долевой собственности, а другой - на праве общей совместной собственности, сумма налога на имущество физических лиц в отношении таких объектов недвижимости должна исчисляться налоговыми органами исходя из суммарной инвентаризационной стоимости объектов, находящихся в собственности данного налогоплательщика (т.е суммы инвентаризационной стоимости объекта недвижимости, находящегося в общей долевой собственности, и инвентаризационной стоимости имущества находящегося в общей совместной собственности), и налоговой ставки, соответствующей суммарной инвентаризационной стоимости таких объектов недвижимости. 3.3.4. Помещения и сооружения, находящиеся в общей долевой собственности нескольких физических лиц, налог уплачивается каждым собственником соразмерно его доле в этих строениях, помещениях и сооружениях В связи с этим исчисленная налоговым органом сумма налога на имущество физических лиц, подлежащая уплате налогоплательщиком на основании налогового уведомления, по мнению Минфина России, должна определяться пропорционально доле налогоплательщика в имуществе, находящемся в общей долевой собственности. 3.3. Уплата налога производится на единый бюджетный счет Управления федерального казначейства Удмуртской Республики, открытый в ГРКЦ НБ УР Банка России г. Ижевска. 3.4. Уплата налога производится налогоплательщиками равными долями в два этапа - не позднее 15 сентября и 15 ноября. 4. Налоговые льготы 4.1. Помимо освобожденных от уплаты налогов на имущество физических лиц в соответствии со ст. 4 Закона Российской Федерации «О налогах на имущество физических лиц» дополнительно освобождаются от уплаты налога на все виды имущества: 4.1.1. многодетные семьи, имеющие трех и более несовершеннолетних детей, проживающих совместно с родителями (родителем); 4.1.2 детям-сиротам, оставшихся без попечения. 5. Порядок предоставления налоговых льгот 5.1. Лица, имеющие право на льготы, в соответствии со статьей 4 Закона Российской Федерации «О налоге на имущество физических лиц», а также указанные в статье 4 настоящего положения, самостоятельно представляют необходимые документы в налоговые органы по месту нахождения имущества не позднее 1 апреля текущего года. 5.2. Льготы многодетным малообеспеченным семьям предоставляются на основании заявления, удостоверения многодетной семьи, справки сельского поселения о составе семьи и свидетельство рождении детей. 5.3. Льготы детям - сиром предоставляются на основании подтверждающих документов. 6. Заключение 6.1. Все льготы действуют в случае отсутствия задолженности по земельному налогу на 01.01.2009 года. 6.2. Настоящее Положение вступает в силу с 01.01.2009 года, но не ранее чем по истечении месяца со дня его обнародования. 6.3. Признать утратившим силу с 01.01.2009 года Решение № 26 от 08.11.2006 года Совета депутатов МО «Хохряковское». 6.4. Опубликовать данное Решение в газете «Деревенская правда».